定融产品背景简介

● 定融产品背景简介

● 定融产品交易规则

● 定融的法律地位辨析

● 监管对定融法律地位的识别观点

定融产品背景简介

定向融资计划是金交所推出的业务品种,该产品向投资者承诺一定收益率,到期返本付息,募集资金直接投向挂牌方。因该产品发行要求、认购门槛低,且低风险高收益,曾在银行柜台甚至互金平台上火爆销售。

2013-2014年

此产品刚进入市场时,并没有被投资者认可,还借助商业银行地方柜台向投资者售卖。

2017-1018年

定融迎来“猛长期”。在监管尚不完善的环境下,各大金交所通过线上登陆互金平台售卖产品和线下借助众多经纪类会员撮合交易相结合模式,在短短两年累积了巨大存量。

2018年4月

互联网金融风险专项整治工作领导小组下发《关于加大通过互联网开展资产治理业务整治力度及开展验收工作的通知》(29号文)

通知指出:1.依托互联网公开发行、销售资产管理产品,须取得中央金融管理部门颁发的资产管理业务牌照或资产管理产品代销牌照;2.互联网平台不得为各类交易场所代销(包括“引流”等方式)涉嫌突破政策要求的资管产品。虽然定融作为直融类业务,难称其为资管,但长期法律地位不明,在此次监管整治中亦难免被波及:各大金交所为保全自身,与互金平台谨慎合作,定融产品纷纷转向线下由承销商(不同于资管行业承销商,角色类似于居间方,并不参与交易)推介销售。

2018年11月

清理整顿各类交易场所部级联席会议办公室下发《关于稳妥处置地方交易场所遗留问题和风险的意见》(清整联办【2018】2号文)

意见要求地方各金融资产交易所不得为其他金融机构提供规避监管的通道服务;不得与互金公司开展合作;建立不低于《资管新规》要求的投资者适当性制度;对违规业务分类化解存量等。似乎给长期游离于监管之外的定融产品下了定义。

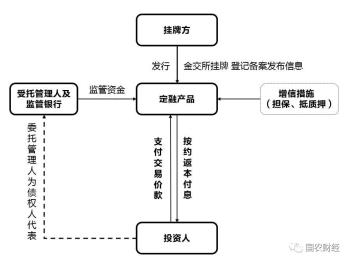

定融产品交易

一、交易结构

二、交易流程

(一)主体入会

大多数金交所一般设会员制,无论挂牌方及投资者或其他参与交易的主体均应当入会。

融资方即挂牌方应先向金交所发起申请,提交营业执照、公司章程、评级报告、财务报表等,申请成为金交所会员。

(二)准入审核

金交所审核挂牌方资质,综合考量背景、评级、资金用途、还款能力及增信措施,决定是否准入并给出一定融资额度。

各个金交所的准入标准还是各有不同的,从风险控制角度来看,绝大多数平台要求挂牌方评级AA或交易结构中有强担保主体。

2018年经济下行,资本市场暴雷现象频发。在此基础上,多数金交所对民营企业、两高一剩行业和房地产企业严格控制,甚至禁止准入。实际上,绝大多数挂牌方为地方政府融资平台公司,这类融资平台往往有较多的在建工程项目,包括基建、棚改、民生项目等,融资需求巨大。这也是在金交所做的政信类项目。

(三)签约

挂牌方及相关主体签署相关法律文本,聘请受托管理人及监管银行。

(四)产品挂牌

金交所登记备案后发布挂牌公告。

(五)投资者认购

投资者根据金交所发布的挂牌信息,办理入会手续,签署认购合同,完成资金交割。

(六)产品成立

金交所发布定融产品成立的公告,产品成立,开始起息。

(七)产品兑付

挂牌方按约付息,到期还本。

三、资金路径

1.认购时:投资者→交易结算账户(银行监管户)→挂牌方

2.兑付时:挂牌方→交易结算账户(银行监管户)→投资者

聘请银行成为资金监管方,是为了监督挂牌方专款专用,实现风险隔离。金交所作为交易平台,对交易数据、资金结算信息进行记录,并保存交易相关法律文本备案登记。

四、交易参与各方主体

定向债务融资交易真正发生核心交易的主体为融资方与资金方,即挂牌方与认购方,其余各方主体,通常或因交易需要、或因提供增信,才会参与交易。

(一)挂牌方即融资方,挂牌方作为金交所会员,通过金交所交易平台发行定融产品。

(二)认购方即资金方,通过金交所交易平台认购产品。一般为金交所会员。

1. 自然人投资者。一般要求为年满18周岁,具有完全民事权利能力及完全民事行为能力的自然人。同时需要充分理解并自行接受投资风险,通过风险测评,并作出相关承诺;

各金交所投资者适当性管理制度的不同,有的要求具有一定的投资经历或金融行业工作经历,有的要求一定的金融资产净值或或存款余额。

2. 机构投资者。通常为依法成立且存续的企业法人、合伙企业。各金交所投资者适当性管理制度不尽相同,部分会对机构的资产净值设置门槛。

注:2018年11月下发的《关于稳妥处置地方交易场所遗留问题和风险的意见》(清整联办〔2018〕2号文)要求各金交所应建立标准不低于资管新规的投资者适当性管理制度。

(三)担保方(据实际情况而定)

一旦挂牌方偿付资金来源的金额或偿付时间出现缺口,则由担保方对该产品的按期偿付提供全额无条件不可撤销的连带担保义务。

担保义务范围一般包括发行人在本定向债务融资工具项下应偿付的本金、以及由此产生的收益、罚息、违约金以及实现债权的相关费用。

(四)受托管理人

受托管理人一般由挂牌方聘请,代投资者办理担保手续,成为抵质押权人;并同时监管产品募集资金使用情况。当有兑付逾期或预期违约情况存在时,受托管理人将代认购者进行追索,要求挂牌方补充担保等。

在投资者所签署的法律文件中,会包含要求投资者认可并授权受托管理人办理上述事项的条款,否则不可认购该产品。

在定融计划中,管理人角色不同于资管中管理人定位,下文有详细解释。

(五)承销商

承销商一般由挂牌方聘请,负责按发行条件为挂牌方的代理去推销产品。承销商会向挂牌方收取一定的服务费。

承销商不会垫付资金,也不会在募集期满停止销售后购买余额或承诺包销。

实践中,承销商往往与受托管理人为同一主体,多为地方一些非持牌资产管理公司或财富管理公司,为挂牌方开拓资金渠道,募集资金。

(六)监管银行

监管银行一般由挂牌方聘请,是产品交易结算账户的开户行。监管银行会同挂牌方、受托管理人签署三方监管协议,对资金流转、资金用途进行监管。

实践中,不同于银行托管业务,多数银行监管为形式监管,即仅根据经受托管理人复核后的划款指令,即可进行资金划转。

资产托管业务属于银行的中间业务,不消耗资本也不占用风险资本,包括受托和保管两重责任。

定融产品中,银行监管的权限及职责远未达到托管的要求,因而银行对定融产品交易资金结算业务通常不收费、或收费很低。

(七)金交所

金交所会为定融产品提供信息登记备案、产品挂牌展示、资料档案归集、数据支持以及根据约定决定是否为产品提供交易结算服务(场内交易)。